Информация об условиях предоставления, использования и возврата

потребительского займа

Настоящий документ разработан Обществом с ограниченной ответственностью микрокредитной компанией «СТИС» ОГРН 1121901000242, зарегистрированной в реестре микрофинансовых организаций от 16 февраля 2012 года за номером 2120719001127 (далее именуемой - Кредитор) во исполнение требований действующего законодательства РФ и в соответствии с ними, в том числе в соответствии с Федеральным законом Российской Федерации от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)», и содержит информацию об условиях предоставления, использования и возврата потребительского займа (далее совместно именуемая - Информация). Настоящий документ размещается в местах оказания услуг (офисах выдачи микрозаймов Кредитора), в том числе в сети Интернет на сайте stis.ucoz.ru и содержит следующую информацию:

| Наименование кредитора | Общество с ограниченной ответственностью микрокредитная компания «СТИС» | ||

|

Место нахождения постоянно действующего исполнительного органа Кредитора

|

655017, Респ.Хакасия, г. Абакан, ул. Пушкина, 199б-108

|

||

|

Контактный телефон, по которому осуществляется связь с Кредитором

|

+79083264954, +79083264254, +79233939199, +79833740972

|

||

|

Официальный сайт Кредитора в информационно-телекоммуникационной сети Интернет

|

stis.ucoz.ru | ||

|

Информация о внесении сведений о Кредиторе в государственный реестр микрофинансовых организаций

|

Номер свидетельства 2120719001127 дата выдачи 16.02.2012 года

|

||

| Требования к заемщику, которые установлены Кредитором и выполнение которых является обязательным для предоставления микрозайма |

· Постоянная регистрация на территории Республики Хакасии и Юга Красноярского края.

· не имеющим на дату обращения просроченной задолженности по уплате налогов и сборов и прочей задолженности; · подтверждение постоянного источника дохода;

|

||

|

Срок рассмотрения оформленной Заемщиком анкеты-заявления о предоставлении микрозайма и принятия Кредитором решения относительно этого заявления

|

Заявление о предоставлении микрозайма рассматривается Кредитором в течение часа в день обращения.

|

||

|

Перечень документов, необходимых для рассмотрения анкеты-заявления, в том числе для оценки кредитоспособности заемщика |

Для рассмотрения заявления о выдачи потребительского микрозайма Заемщик предоставляет: - паспорт Российской Федерации, - СНИЛС, Пенсионеры предоставляют пенсионное удостоверения. Платежеспособность Заемщика оценивается Кредитором по устной информации, полученной от Заемщика, при этом Кредитор вправе запросить у Заемщика документальное подтверждение полученной информации.

|

||

|

Виды потребительского займа

|

Предоставлены в приложении № 1

|

||

|

Суммы потребительского займа

|

Потребительские микрозаймы выдаются в сумме от 500 (пятиста) рублей до 100 000 (ста тысяч) рублей. Кредитор вправе ограничить сумму выдаваемого потребительского займа. Суммы в отношении каждого вида потребительского займа даны в Приложении № 1

|

||

|

Сроки возврата потребительского займа

|

Потребительские микрозаймы выдаются сроком от одного дня до 365/366 (триста шестьдесят пять/триста шестьдесят шесть) дней. Кредитор вправе ограничить срок выдаваемого потребительского займа. Сроки в отношении каждого вида потребительского займа указаны в Приложении № 1

|

||

|

Валюты, в которых предоставляется потребительский заем

|

Российский рубль.

|

||

|

Способы предоставления потребительского займа, в том числе с использованием заемщиком электронных средств платежа

|

Потребительский заем предоставляется наличными денежными средствами из кассы Кредитора.

|

||

| Процентные ставки в процентах годовых по договору потребительского займа |

Количество календарных дней в году устанавливается 365 или 366 дней соответственно. Процентная ставка не может превышать 1% (одного процента) в день и 365% (триста шестьдесят пять процентов) в год. |

||

|

Порядок начисления процентов по договору потребительского займа

|

Проценты по договору потребительского займа начисляются со дня, следующего за днем выдачи займа и по день возврата займа включительно, но не более чем по дату последнего платежа по основному долгу («телу» займа), предусмотренную Графиком. В случае возврата займа в день получения займа, процент за пользование займом не начисляется. |

||

|

Виды иных платежей Заемщика по договору потребительского займа

|

Отсутствуют

|

||

|

Суммы иных платежей Заемщика по договору потребительского займа

|

Отсутствуют

|

||

| Диапазоны значений полной стоимости потребительского займа, определенных с учетом требований Федерального законом Российской Федерации от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)», по видам потребительского займа | от 15,000 % годовых до 365,000 % годовых. | ||

| Периодичность платежей Заемщика при возврате потребительского займа |

В индивидуальных условиях договора потребительского займа устанавливается конкретная дата возврата суммы займа единовременным платежом. Если иное не предусмотрено Индивидуальными условиями Договора займа, заемщик обязуется в сроки, указанные в Графике, уплачивать проценты за пользование займом, начисленные за расчетный период: - для первого платежа – со дня, следующего за днем выдачи Займа, по дату первого платежа включительно, указанную в Графике - для последующих платежей – со дня, следующего за датой предыдущего платежа, по дату текущего платежа включительно, указанные в Графике. Если Заемщик возвращает заем в день получения, то процент за пользование займом взимается при возврате суммы займа из расчета одного дня пользования займом. В случае досрочного возврата всей суммы займа или ее части заемщик обязан уплатить Компании проценты по договору займа на возвращаемую сумму займа включительно до дня фактического возврата соответствующей суммы.

|

||

|

Периодичность иных платежей Заемщика по потребительскому займу

|

Отсутствует

|

||

|

Способы возврата Заемщиком потребительского займа, уплаты процентов по нему

|

Заемщик возвращает сумму потребительского займа и начисленные проценты в кассу Кредитора или на расчетный счет Кредитора (размер комиссии определяется в соответствии с тарифами банка или небанковской кредитной организации и уплачивается Заемщиком самостоятельно).

|

||

|

Бесплатный способ исполнения Заемщиком обязательств по договору потребительского займа

|

Внесение денежных средств в уплату платежей по займу через кассу Компании.

|

||

|

Сроки, в течение которых Заемщик вправе отказаться от получения потребительского займа

|

Заемщик имеет право отказаться от получения потребительского займа до подписания им договора займа и получения денежных средств из кассы Кредитора.

|

||

|

Способы обеспечения исполнения обязательств по договору потребительского займа

|

Отсутствуют

|

||

|

Ответственность Заемщика за ненадлежащее исполнение договора потребительского займа, информация о том, в каких случаях данные санкции могут быть применены

|

Ответственность Заемщика наступает в случае ненадлежащего исполнения денежных обязательств по договору потребительского займа в виде неустойки (пени)

|

||

|

Размеры неустойки (пени)

|

Размер неустойки (пени) составляет 20 % годовых на не погашенную заемщиком часть суммы основного долга

|

||

| Порядок расчета неустойки |

Заемщик выплачивает неустойку (пени) начиная со следующего за датой наступления обязательств по возврату потребительского займа, установленной в индивидуальных условиях договора потребительского займа. При недостаточности суммы произведенного заемщиком платежа, задолженности Заемщика погашается в следующей очередности: 1) задолженность по процентам; 2) задолженность по основному долгу; 3) неустойка (штраф, пеня) в размере, определенном в соответствии с частью 21 статьи 5 ФЗ «О потребительском кредите (займе)» 4) проценты, начисленные за текущий период платежей; 5) сумма основного долга за текущий период платежей; 6) иные платежи, предусмотренные законодательством о потребительском займе (кредите) или договором

|

||

|

Информация об иных договорах, которые Заемщик обязан заключить

|

Отсутствует

|

||

|

Информация об иных услугах, которые Заемщик обязан получить в связи с договором потребительского займа

|

Отсутствует

|

||

|

Информация о возможности Заемщика согласиться с заключением таких договоров и (или) оказанием таких услуг либо отказаться от них

|

Отсутствует

|

||

|

Информация о возможном увеличении суммы расходов Заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки

|

Отсутствует

|

||

| Информация о возможности запрета уступки Кредитором третьим лицам прав (требований) по договору потребительского займа |

Указывается при заполнении заявления на предоставление потребительского займа Компания вправе осуществлять уступку прав (требований) по Договору займа третьим лицам, если иное не предусмотрено Индивидуальными условиями Договора займа. При этом Заемщик сохраняет в отношении нового кредитора все те права, которые он имел по отношению к Компании. При уступке прав (требований) по договору займа Компания вправе передавать персональные данные заемщика и лиц, предоставивших обеспечение по договору займа в соответствии с законодательством Российской Федерации о персональных данных. Заемщик вправе запретить Компании уступать права (требования) по настоящему Договору третьим лицам путем указания этого в Индивидуальных условиях.

|

||

|

Порядок предоставления заемщиком информации об использовании потребительского займа (при включении в договор потребительского займа условия об использовании Заемщиком полученного потребительского займа на определенные цели)

|

Заемщик вправе использовать полученный потребительский займ на любые цели. По запросу Кредитора Заемщик предоставляет устную информацию о направлении расходования потребительского займа. Кредитор вправе запросить у Заемщика документальное подтверждение информации, предоставленной Кредитору.

|

||

|

Подсудность споров по искам Кредитора к Заемщику

|

Иски Кредитора к Заемщику предъявляются в Абаканский Мировой суд, Абаканский городской суд, Верховный суд РХ.

|

||

|

Особые условия

|

Кредитор вправе проводить акции на более выгодных для Заемщика условиях, чем указано в настоящем документе. При этом под акцией понимают специальный тариф, предусматривающий предоставление потребительского займа с меньшей процентной ставкой, с уменьшением размера неустойки (штрафа, пени) или отменой их полностью или частично либо с иными условиями, которые направлены на предоставление дополнительных выгод Заемщику. Условия акции доводятся до сведения Заемщика путем размещения информации об акции в офисе Кредитора.

|

||

|

Информация о способах и адресах для направления обращений получателями финансовых услуг, в том числе о возможности направления обращений в саморегулируемую организацию и в Банк России

|

Получатель финансовой услуги вправе оставить обращение любым удобным для него способом: - в устной форме (по телефонному номеру или в офисе Кредитора); - в электронном виде на адрес электронной почты Кредитора 264954@mail.ru; - в письменном виде почтовым отправлением на почтовый адрес Кредитора 655003, Респ. Хакасия, г. Абакан, а/я 475 - письменное обращение в СРО «Единство» по адресу: 420066, РТ г. Казань, а/я 100, либо через сайт https://sro-mfo.ru/ - письменное обращение в службу по защите прав потребителей финансовых услуг Банка Росии по адресу 107016, г. Москва, ул. Неглинная, д.12 либо через сайт https://www.cbr.ru/Reception/

|

||

|

Требования к содержанию обращения получателя финансовых услуг

|

Обращение получателя финансовых услуг должно содержать: - ФИО клиента или наименование юридического лица; - номер договора, заключенного между получателем финансовой услуги и микрофинансовой организацией; - изложение существа требований и фактических обстоятельств, на которых основаны заявленные требования, а также доказательства, подтверждающие эти обстоятельства; - наименование органа, должности, фамилии, имени и отчества (при наличии) работника микрофинансовой организации, действия (бездействие) которого обжалуются; -иные сведения, которые получатель финансовой услуги считает необходимым сообщить; - копии документов, подтверждающих изложенные в обращении обстоятельства. В этом случае в обращении приводится перечень прилагаемых к нему документов.

|

||

|

|

ООО МКК "СТИС" не привлекает денежные средства физических лиц не являющихся учредителями.

Данная информация предназначена для неограниченного круга лиц в целях раскрытия информации о Кредиторе и микрофинансовой деятельности Кредитора в соответствии с требованиями действующего законодательства. Настоящий документ носит информационный характер и не является публичной офертой, приглашением делать оферты. Общие и индивидуальные условия договора потребительского займа, заключаемые Кредитором, соответствуют данной Информации в течение всего срока действия данной редакции настоящего документа.

|

Информация о действующей редакции |

Редакция №8, действует с 28.06.2019 г. |

|

Информация о предыдущих редакциях |

Редакция №7, от 30.11.2017 г. утратила силу Редакция №6, от 21.10.2016 г. утратила силу Редакция №5, от 30.03.2016 г. утратила силу Редакция №4, от 03.11.2015 г. утратила силу Редакция №3 от 18.07.2014 г утратила силу Редакция №2 от 13.06.2013 г утратила силу Редакция №1 от 16.02.2012 г утратила силу |

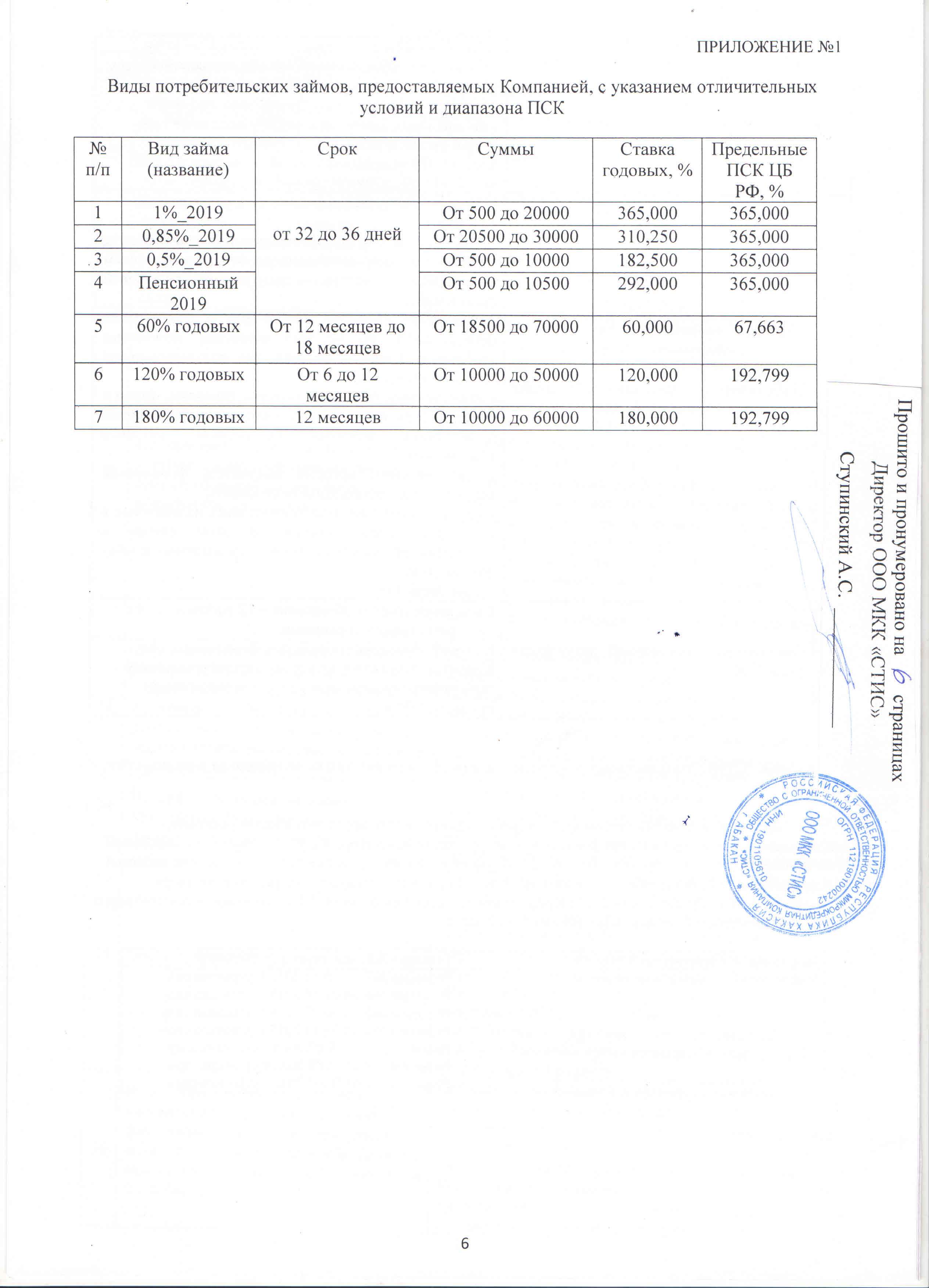

ПРИЛОЖЕНИЕ №1

Виды потребительских займов, предоставляемых Компанией, с указанием отличительных условий и диапазона ПСК

|

№ п/п |

Вид займа (название) | Срок | Суммы | Ставка годовых, % | Предельные ПСК ЦБ РФ, % |

| 1 | 1%_2019 | от 32 до 36 дней | От 500 до 20000 | 365,000 | 365,000 |

| 2 | 0,85%_2019 | от 32 до 36 дней | От 20500 до 30000 | 310,250 | 365,000 |

| 3 | 0,5%_2019 | от 32 до 36 дней | От 500 до 10000 | 182,500 | 365,000 |

| 4 | Пенсионный 2019 | от 32 до 36 дней | От 500 до 10500 | 292,000 | 365,000 |

| 5 | 60% годовых | От 12 месяцев до 18 месяцев | От 18500 до 70000 | 60,000 | 67,663 |

| 6 | 120% годовых | От 6 до 12 месяцев | От 10000 до 50000 | 120,000 | 192,799 |

| 7 | 180% годовых | 12 месяцев | От 10000 до 60000 | 180,000 | 192,799 |